On pensait que la crise sanitaire et les nombreux déboires de l’année 2020 auraient causé une baisse ou une stagnation des prix dans l’immobilier. Ce n’est malheureusement pas le cas. Malgré le pouvoir d’achat en baisse, le prix du mètre carré continue de flamber dans l’hexagone. C’est du moins ce qui ressort des données collectées par le baromètre LPI-SeLoger, à fin octobre.

Un Coronavirus finalement sans aucune conséquence sur l’immobilier

Enfin, peut-être une. Mais elle n’est en réalité que la conséquence logique de cette flambée de prix. Dans un contexte où le pouvoir d’achat de la population a fortement baissé, les offres se font de plus en plus rares.

Jusqu’en Juillet 2020, l’effet de rattrapage avait laissé envisager une tout autre option. On se disait bien que cela finirait par se tabler tout au moins sur la moyenne des offres de 2019. Mais à partir d’août, « l’impact du rebond » s’est épuisé, souligne Michel Mouillart, le porte-parole du baromètre LPI-SeLoger.

Ce recul s’explique en partie par les restrictions apportées aux systèmes d’accès au crédit immobilier, la détérioration du marché de l’emploi et la baisse des revenus. Au total, le volume des transactions dans le secteur immobilier connaît une baisse de 11,1% par trimestre. Une thèse vraisemblablement confirmée par Me Elodie Frémont, notaire à Paris qui a fustigé cette baisse des transactions : « les ventes ont chuté à la suite du strict confinement mis en place au printemps. le ralentissement sera sûrement accentué par le nouveau confinement instauré fin novembre « .

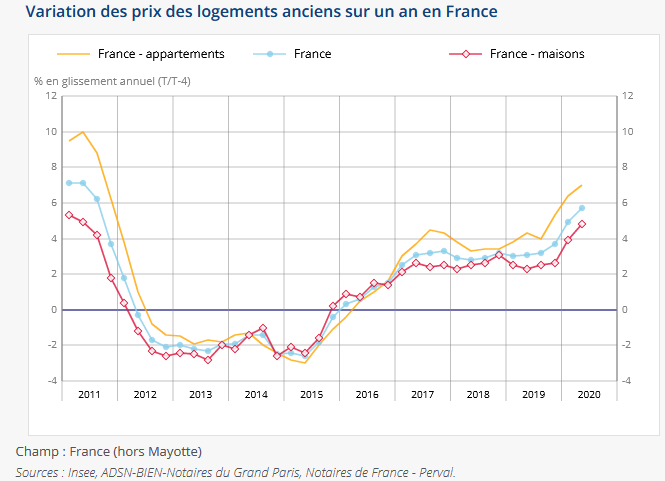

En dépit de tout ceci, les prix immobiliers sont toujours en hausse

Dans un contexte fortement empreint d’incertitude en raison de la deuxième vague du covid, de la hausse du chômage et du durcissement des conditions d’accès au crédit, on ne pouvait s’attendre qu’à une baisse ou tout au moins une stagnation des prix dans l’immobilier. La réalité est tout autre sur le terrain. Les prix continuent de connaître une hausse persistante.

Prix et taux de croissance des prix tous deux en hausse

En fin octobre, le taux de croissance des prix était de +6,3%/an et +2,5%/trimestre. Cela tend d’ailleurs à se généraliser dans l’hexagone.

Mais là où la situation s’avère encore plus inquiétante, c’est au niveau du renforcement de ce rythme d’augmentation.

L’année dernière, à la même époque, le rythme d’augmentation était de +4,5%/an. Ce ne sont donc pas seulement les prix qui flambent, le rythme d’augmentation est lui aussi en train de flamber.

Les causes principales de cette double augmentation

Deux facteurs principaux expliquent cette anomalie.

La première n’est autre que le taux d’emprunt dont le niveau se situe au ras des pâquerettes. Quant au second, il est lié à la raréfaction des offres.

Ceci a directement pour conséquence, d’accroître la concurrence entre les possibles acquéreurs.

Les notaires et le baromètre LPI-SeLoger se rejoignent d’ailleurs sur un point essentiel : quand bien même, les prix connaitraient une baisse en 2021, cela ne saurait dépasser -2%. Et cette baisse ne profiterait qu’à certains ménages. Les plus modestes feront face à d’énormes difficultés au moment d’emprunter.

Il y a en outre un troisième facteur portant sur la transformation de la demande. Avec la perte de capacité financière et bancaire des primo-accédants, le nombre de ménages aisés réalisant des transactions aux montants les plus élevés est fortement représenté sur le marché.

Et il est courant chez ces ménages de gonfler artificiellement la moyenne du prix de l’immobilier hexagonal. La conséquence logique de cette flambée de prix s’est donc répercutée sur toutes les grandes villes.

Une augmentation de plus de 10% dans 28% des grandes villes

On pourrait penser que cette augmentation revêt un caractère faible et disparate dans les grandes villes. Malheureusement la hausse des prix en France est non seulement forte mais aussi généralisée. Elle se renforce dans les grandes villes.

Michel Mouillart fait remarquer que la barre annuelle des 10% est dépassée dans 28% des villes ayant plus de 100.000 habitants. A titre d’exemple, Lyon et Le Havre en sont respectivement à 11,7% et 10,4%.

Un rattrapage amorcé dans les autres grandes villes

Le rééquilibrage est actuellement généralisé dans toutes les grandes villes. Certes,, avant le premier confinement, seulement 12% d’entre elles accusaient un recul du prix de leur immobilier.

Mais aujourd’hui, c’est la quasi-totalité d’entre elles qui semblent avoir embrassé cette dynamique haussière.

Mieux, beaucoup de villes comme Orleans, Saint-Etienne, Tourlon souffraient d’une sous-évaluation de leurs valeurs immobilières. Avec le confinement, elles ont connu une remontée de prix fulgurante.

Pour résumer cette situation, on dira donc que la faible disponibilité de logements couplée avec une demande forte et insatisfaite dans les villes privilégiées entraîne un retour en grâce de ces villes autrefois boudées par les acquéreurs.

Elles voient donc leurs prix s’approcher progressivement de leur véritable niveau. Un retour en grâce qui favorise un regain d’attractivité dans biens de quartiers autrefois jugés sans intérêt.

Cas particulier : Paris

Logiquement, la dynamique haussière ne saurait se faire absente dans la capitale française. Le ralentissement de la hausse a même cédé la place à une inversion de la courbe des prix à partir de l’été souligne Michel Mouillart.

De fin juin à octobre 2020, le taux de croissance qui se chiffrait à 4,6%est passé à 5,4%.

Soulignons que les prix des logements parisiens avaient déjà franchi en 2019, la barre symbolique des 10.000€ par mètre carré. Allons-nous franchir celle des 11.000€ avant la clôture de 2020? Ce n’est en tout cas pas l’avis d’Elodie Frémont. La notaire parisienne soutient même que ce ne serait pas non plus en janvier 2021.

Recul des marges de négociations

Les marges de négociations ont vraiment touché le fond et leur descente aux enfers n’est pas près de s’arrêter. La raison principale de cette baisse, c’est le désir formel des acquéreurs de pouvoir sécuriser au plus vite leur achat immobilier avant au risque de se faire doubler par un concurrent.

Ils n’hésitent donc plus à acheter au prix fixé par les vendeurs.

A l’heure actuelle, tous logements confondus, les marges de négociation se limitent à 3,5% des prix de vente affichés. Elles sont de 3,8% pour les maisons et descendent à 3,2% pour les appartements.