Premièrement, il faut savoir utiliser l’effet de levier bon marché disponible pour vous aider à augmenter votre rendement. C’est l’avantage premier/principal d’investir dans l’immobilier par rapport à d’autres classes d’actifs. Vous pouvez emprunter une somme d’argent non négligeable à un faible taux d’intérêt pour acheter un bien. Si le prix de votre propriété augmente, votre taux de retour sur les montants investis sera démultiplié.

Bien sûr, si les prix baissent, cela ne sera pas le cas mais le loyer contribue de même fortement à rembourser le montant emprunté et donc à vous aider à bâtir un patrimoine productif.

Cependant, Il faut savoir que selon les chiffres de l’INSEE sur les 20 dernières années, les prix de l’immobilier ont progressé de plus de 150% ! C’est cinq fois plus que l’inflation, et plus de deux fois plus que l’indice CAC 40 sur la même période.

En outre, vous pouvez louer votre bien pour générer des revenus locatifs. Ce revenu locatif peut aider à compenser votre mensualité, dont une partie sert au remboursement du capital, vous aidant ainsi à constituer une valeur nette dans votre investissement. Production d’un rendement locatif a termes sans plus de mensualité à rembourser.

Enfin. vous pouvez ajouter de la valeur à la propriété ainsi que la valeur locative en effectuant une rénovation ou en améliorant la décoration intérieure.

L’assurance vie

L’assurance-vie est un contrat par lequel, en contrepartie de primes, l’assurance s’engage à verser au souscripteur ou à un bénéficiaire désigné, une somme déterminée (capital ou rente) en cas de mort de la personne assurée ou de sa survie à une époque déterminée.

L’assurance vie vous permet de percevoir des intérêts sur votre contrat en fonction du capital investi. En cas de vie, vous restez le bénéficiaire et titulaire des fonds et pouvez récupérer librement le capital et les intérêts. En cas de décès, le contrat sera dénoué et le capital et les intérêts seront transmis à le (ou les) bénéficiaire(s) de votre choix (enfants, conjoints, concubins, frères et sœurs, etc…)

Ce produit d’épargne est principalement utilisé comme un contrat pour épargner de l’argent en bénéficiant des avantages de la fiscalité de l’assurance vie cumulés avec ceux liés à la transmission du patrimoine. Les contrats sont ouverts dans l’objectif de préparer votre retraite, constituer un capital à terme ou anticiper un projet immobilier.

Le Plan Epargne Logement

C’est un compte d’épargne réglementé pour la constitution d’une épargne destinée à l’achat d’un bien immobilier ou au financement de travaux. Avec l’épargne accumulée, vous pouvez obtenir un prêt à des conditions avantageuses et, dans certains cas, une prime d’État (pour les PEL ouverts avant 2018).

Le plan d’épargne logement peut être ouvert par une personne majeure ou mineure, dans la limite d’un plan par personne.

Bloquée pendant 4 ans minimum, l’épargne accumulée peut donner ensuite accès à un prêt. Le plafond du plan d’épargne logement est fixé par l’État à 61 200 euros, quelle que soit la banque dans laquelle il est ouvert et quelle que soit l’année de sa souscription.

Les intérêts demeurent exonérés d’impôt sur le revenu pendant les douze premières années et sont ensuite fiscalisés jusqu’au quinzième anniversaire du plan. Après cet évènement, le plan est immédiatement transformé en un simple compte d’épargne à vue, soumis au régime fiscal de droit commun.

Les intérêts sont soumis à l’impôt sur le revenu et aux prélèvements sociaux et font l’objet du prélèvement obligatoire à titre d’acompte au moment de leur versement.

Investissement immobilier vs assurance vie et PEL

Tableau de comparaison

| Investissement Immobilier | Assurance vie | PEL | |

|---|---|---|---|

| Type d’investissement | Location meublée | Obligations d’Etats | Compte d’épargne réglementé |

| Niveau de risque | Modéré – Faible | Faible | Faible |

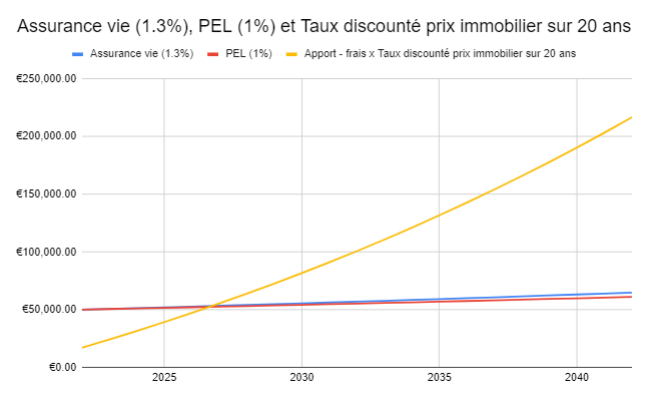

| Performance moyenne annuelle | 1. Loyer avec indice : 4,07 % brut (2,88 % net de toute charge et impôt 2. Prise de valeur diminue de 50% de la moyenne des 20 dernières années (donc conservateur) : 2,14 % Soit un total de 5,84 % | 1,3 % brut (source : France Assureurs) soit 0,91 % net après imposition | 1 % brut (0,70 % net après imposition) |

| Montant investi | €50 000 (dont €33 000 de frais : frais d’agence, de notaire, bancaire, We Jump) | €50 000 | €50 000 |

| Montant emprunté | €150 000 | €0 | €0 |

| Montant capitalisé après 20 ans | €216 533 | €64 737 | €61 009 |

Quel investissement choisir ?

Le PEL est un investissement relativement peu performant pour faire fructifier votre épargne dû au très faible taux de 1% avant toute fiscalité (environ 30 % ici) en plus du blocage de tout retrait.

Concernant l’assurance vie, cela fait plusieurs années que les rendements sont en bernes. En 2021, les rendements des fonds en euros des contrats d’assurance vie sont de 1,3 %, avant imposition nécessaire à tout retrait (succession sur les intérêts produits) selon France Assureurs. De plus, il faut ajouter des frais de gestion, frais d’entrée, frais de versement etc, ce qui crée une frustration non négligeable pour tous les épargnants.

Pour l’investissement immobilier, les rendements de l’investissement locatif sont bien plus supérieurs à ceux du PEL et de l’assurance vie. L’ensemble des dispositifs pris par l’Etat ces dernières années, notamment le statut LMNP pour la location meublée continue d’attirer les investisseurs dans l’immobilier. Pour toutes ces raisons : rendement brut performant, avantages fiscaux, imposition faible, levier emprunt bancaire, taux d’intérêt faible des crédits immobiliers. Dès la première année d’exploitation, la location de votre bien peut devenir une source de revenus complémentaires en plus d’une opportunité de défiscalisation.

Investir dans l’immobilier est quasiment le seul domaine d’investissement ou vous pouvez emprunter de l’argent pour effectuer votre investissement en plus de votre apport initial d’investissement. L’immobilier reste un investissement sûr et durable dans le temps car vous achetez un bien tangible qui traverse les années. De plus, la prise de valeur constatée historiquement de manière presque systématique depuis presque toujours si on considère la valeur d’un investissement sur une fenêtre de temps d’une vingtaine d’années est importante et le risque de perte faible.

L’investissement immobilier est très probablement l’investissement ayant le rapport risque rendement le meilleur.

C’est pourquoi avec We Jump, nous pouvons vous assister pour anticiper et éviter ces situations potentiellement néfastes en vous accompagnant dans votre investissement locatif avant toute acquisition grâce à nos conseils et notre réseau d’experts.